皆さんこんにちは!マネーゴリラの嫁です。

最近の気になるニュースとして、政府が少子化対策の「こども未来戦略」として、3人以上の子どもがいる世帯について大学の授業料などを無償化する方針を示しました。

今回の記事では「大学無償化」とそのからくりについて、また我が家の将来設計や・方針について述べていきたいと思います。

マネーゴリラの嫁のちびこ

マネーリテラシーの高い夫と出会い、徐々に浪費家からの脱却に成功する。

現在は夫婦で資産1200万円を突破した。共働き・平均所得夫婦がメリハリのある節約方法を発信する。

大学無償化って本当!?条件は?

このニュースが報道された当時は、私含め周囲の友人も喜んでおり「うちも3人目を考えてみようかな」なんて声も出ていました。

しかしこの制度は、手放しでは喜べない条件つきのものでした。

岸田総理は、3人以上の子どもがいる多子世帯について、2025年度から大学など高等教育機関の授業料や入学金を所得制限を設けず無償化する方針を示しました。

| 授業料・入学金支援の上限 | 授業料 | 入学金 |

|---|---|---|

| 国公立大学 | 約54万円/年 | 約28万円 |

| 私立大学 | 約70万円/年 | 約26万円 |

ちびこ無償化って無料になるわけじゃないんだね・・・。補助が出るのは有難いけど。

まねごり

まねごり 所得制限がないのは今までと大きく違うところ!ただし・・・条件があるんだよね・・・。

条件としては、扶養の子供が3人以上いる事

そのため第一子が社会人となり扶養から外れると、第2子・3子も支援対象外となります。

まねごり一番お得に利用できるのは、三つ子ちゃんくらいだね…😅

また不安材料としてこの制度が、私たちが子どもを産んでから20年後なども続いているのかというところ。

この制度をあてに、「よし!3人目作ろう!」とはなりにくそうですね・・・。

子どもの教育費ってどれくらいかかるの?

では子ども1人につきどれくらいの教育費がかかると言われているか、皆さんご存じでしょうか?

子どもの教育費には、マイホーム1軒分くらいのお金がかかるって本当なの???

高校までにかかる教育費

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 (3年間) | 約47万 | 約92万 |

| 小学校 (6年間) | 約211万 | 約1000万 |

| 中学校 | 約162万 | 約430万 |

| 高等学校(全日制・3年間) | 約154万 | 約316万 |

| 全て公立・私立だと・・・? | 約574万 | 約1838万 |

ちびここれに学習塾や習い事の費用が乗ってくるんよねぇ…。

まねごり大学まで学費出してくれた親には頭があがらんわ!

ワイも最低限、こどもの教育に関してはケチりたくないと思っとる!

大学でかかる教育費

大学は私立か公立か、自宅か下宿かによって額が大きく変わります。また医学系学部に進学した場合は、他学部より格段に費用が上がります。

大学進学のための資金は、長期スパンで考えて計画的に準備していきましょう!

イメージとしては子供が高校を卒業するまでに300万~500万円の準備を目標に。

| 入学費+4年間の学費 | 自宅 | 下宿 |

|---|---|---|

| 国立 | 524万 | 812万 |

| 私立文系 | 668万 | 933万 |

| 私立理系 | 809万 | 1073万 |

| 私立家政・芸術・体育・保険科 | 769万 | 1033万 |

| 私立医歯系(6年間) | 2580万 | 2957万 |

| 私立短大 | 354万 | 492万 |

ちびこ下宿だと200~300万円上乗せになるんだね…ありがとう両親。。

公立 約1043万円

私立 約2547万円

出典:文部科学省「平成30年度子供の学習費調査」/日本政策金融公庫

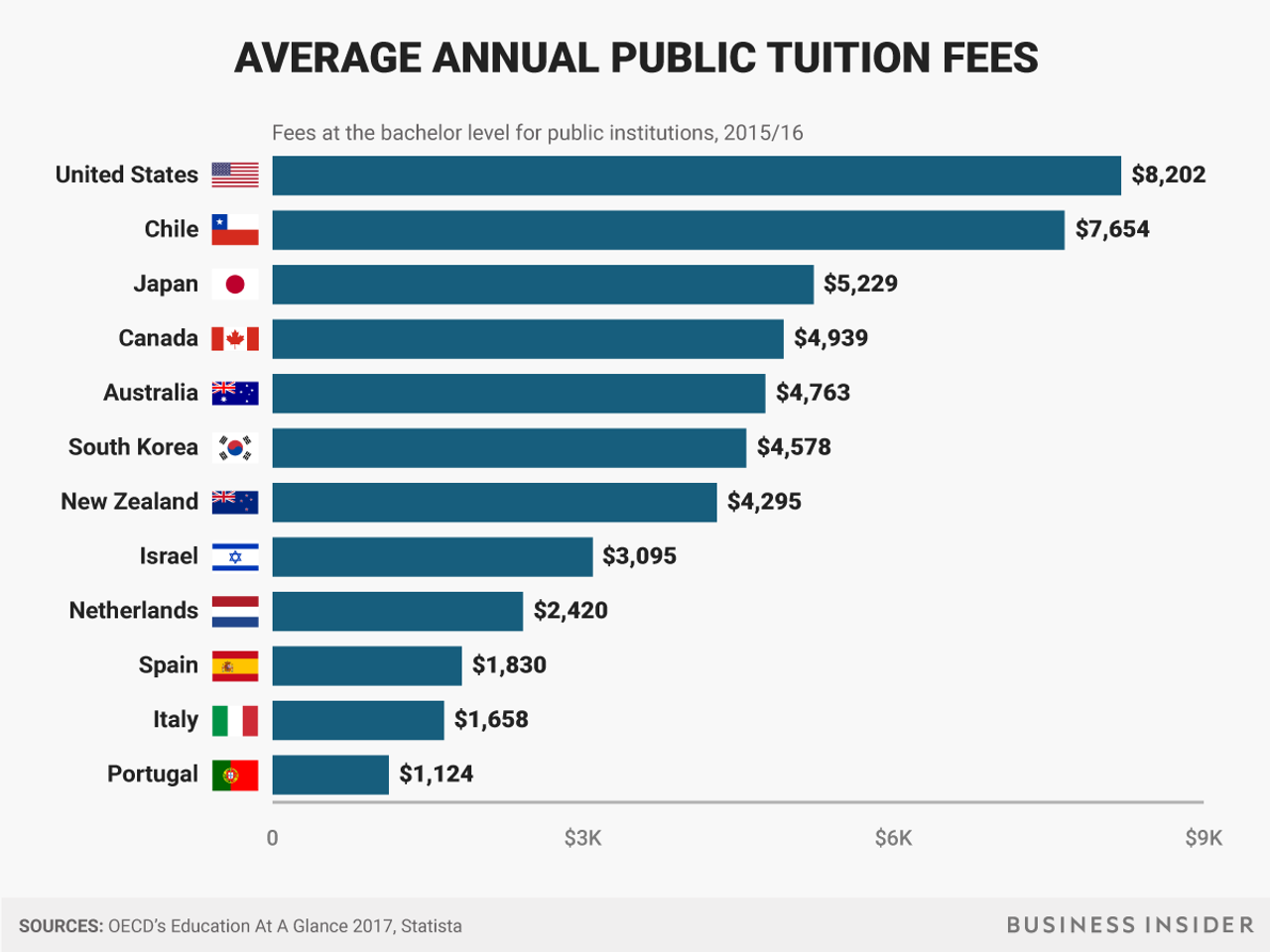

諸外国と比較してどうなのか?

経済協力開発機構(OECD)によると、加盟国35カ国の平均的な学費を比べたところ、アメリカは私立、公立共に最も高額でした。

Mike Nudelman/Business Insider

1番目に高い:アメリカ 8202ドル(約91万円)

2番目に高い:チリ 7654ドル(約85万円)

3番目に高い:日本 5229ドル(約58万円)

まねごり

まねごり日本の大学の授業料はOECD 加盟諸国の中でも高額なのに、低補助だから学生や家計への負担が大きいんだね…。

ちびこ日本でも若者が毎月奨学金返済をしていたり、奨学金が原因で貯蓄できず結婚できないという声は多く聞くなぁ。

一方で私たちが新婚旅行に行ったフランスは、教育にとても力を入れているらしい。

フランスは高校までは完全に無料、大学の費用も年に数万円の登録費だけで済むようです。

教育費対策としてどう備える??

高額な教育資金に備えるためには、以下の方法をなどをバランスよく組み合わせてリスク分散すると良いと一般的には言われています。

- 貯蓄

- 保険

- 資産運用

| メリット | デメリット | |

|---|---|---|

| 貯蓄 | 確実に貯まる 好きなタイミングで下せる | 金利が低いので増えない 物価高になった場合、実質の資産が減少する |

| 保険 | 万が一の場合も、保証で教育費を準備できる (※振込免除特約) | 途中で解約すると元本割れする インフレリスクに対応できない (固定金利で現在の低い金利水準のため) |

| 資産運用 | 金利を味方に資産を増やせる可能性がある | 元本割れするリスクがある |

貯蓄:具体的にはどれくらい貯めたらいいの?

子どもが生まれてすぐに定額貯金をスタートすると、月に約2万3000円貯めれば18年後(216か月:12か月×18年)には500万円用意できる。

とはいえ子供の数が多いと倍貯めないといけませんし、「月2万3千円」も捻出できないという方も多いと思います。

その場合は「大学入学時までに300万円」を目標にすると良いでしょう。そうすると月に1万3千円で済みます。」

とは言っても貯蓄ができないよ~という人も多いと思います。

実際に元・大浪費家であったマネーゴリラの嫁が「貯金0から100万貯めた方法」を簡単に紹介したいと思います。

元・大浪費家のマネーゴリラの嫁が「貯金0→100万貯めた方法」

ちびこ実は25歳くらいまで貯金が全くできない女でした…。

貯金を0から100万にするまでは実はとても大変なんです。(気が遠くなるくらい…)

なぜなら習慣や価値観を大きく変えなければならないからです。(使うのは一瞬ですしね…)

- そもそも両親のお陰でお金に苦労をしたことがなく、困ったら助けてくれると思っていた。

(今思えばこの価値観自体間違ってる…。幼少期から欲しいものは割と何でも与えられてきたので、親の物は俺の物的なジャイアン思考だった…。痛い…痛すぎる。)

- 給料は働けば入ると思っていたので、貯める発想もなく飲み会や外食、美容・洋服代にお金をかけていた。

(身の丈に合わずデパートコスメを使用したり、エステに通いローンを組んだ。時には親に借金した。)

- 物を買うことで、新社会人でのストレスを発散していた部分もある。

- 昼食は外食が多かった。

そんな時、ふとしたきっかけで同期のマネーゴリラと仲良くなりマネーリテラシーを与えられる。

そんな危機に陥ったとき、私自身を助けてくれる・自由にしてくれるのはお金なんだ!!!と雷に頭を打たれた気持ちになりました。

人間追い詰められないと変化できないと思います。

そこから転職(登山が好きだったので3か月山小屋でのバイト)し、環境も変えて(長野県)新たな自分と出会います。

- 住居費・光熱費・食費がかからない生活であり、薄給の月15万円でも勝手に貯まっていった。(公務員時代の退職金も、思ったよりは入っていた。)

- 車などの移動手段を持たなかったため、外食や買い物にも行かず貯まる一方。

⇒お金をかけなくても、大好きな場所にいるだけで心は豊かに過ごせるんだと気づいた。

数か月後、長野県で看護師として再就職したときもそのマインドは変わりませんでした。

- 先取り貯金をした(給与入金後に数万円は貯金口座に回すなど)

- 欲望に優先順位をつけてお金を使った(登山が好きだったので、登山に行くための交通費・食費などは惜しまない)

- 美容や洋服もそこそこに、「60~70点を目指すでいいや」と割り切った

- 家計簿をつけて、無駄な支出を見直した

- とにかく自炊をした

- 積み立てニーサやふるさと納税をやってみた

- 携帯会社を格安SIMへ乗り換えてみた

- 断捨離をしてメルカリに出品するのにはまっていた(引っ越しも大変なので…)

上記の行動を1~2年間行った結果、貯金は100万円をとうに越していました。

ちびこまさか…浪費家の私が変われる日が来るなんて思わなかった。

まねごりあんたのことは正直タイプじゃけど、浪費家のままだったら結婚なんて考えられんかった!

という感じで現在に至ります(笑)

保険:来るのが分かっているリスクは備えられる。

保険の分野に関しては、私は正直詳しくないので簡単に説明させていただきます。

学資保険は以下の理由で、全く不要だそうです。

- 利回りが低すぎる

- 保証が少なすぎる

- インフレに対応してない

- 途中解約で元本割れのリスクがある

子どもの教育費が必要になるというのは、高確率(ほぼ確実に)発生する出来事。 そのためしっかりとした資金計画を立てて、貯金・投資で対応すべきである。

考え方も様々あるので、学資保険が気になる方はご自身で調べてみてください!

資産運用

興味がある方は自分でも調べてみて、するしないの判断をしてくださいね♪

| メリット | デメリット | |

|---|---|---|

| 積み立てニーサ(インデックスファンドで長期積み立て) | ・運用期間が長く、長期投資に向いている ・金融庁がぼったくり商品を除外してくれる ・長期保有で考えると元本割れのリスクが軽減される 平均的な利回り: eMAXIS Slim全世界株式⇒年利8.98% eMAXIS Slim米国株(S&P500)⇒年利10.17% | リスクは低い反面、大きな利益は見込めない |

| 株式 | 銘柄選定に時間がいる。高配当株を狙うのもあり。 | 株価が値下がりするリスクがある。 投資した資金を失うリスクがある。 |

| 債券 | ローリスクローリターン 国が発行するため安全性が高い 元本割れリスクがほとんどない | 収益性はあまり期待できない 中途換金するとリターンも小さくなる |

| 金・銀・プラチナなどの貴金属 | インフレに強い 無価値になる心配がない 投資リスクの分散になる | 利息や配当がない |

| 不動産 | 不動産の知識が必要 節税効果がある 家賃収入が見込める | 空室リスク・修繕リスクなど 売却価格の変動リスク |

| 外貨預金 | 利息が得られる | 為替リスクがある 金利は常に変動する |

◎積み立てNISAについて

2024年度から新ニーサが始まるということで何かと話題なので、知識として知っていても良いかもしれません。

以下の動画などを参考までに↓

児童手当:全て貯めると200万円貯まるって本当?

貯蓄・保険・資産運用以外にも、堅実に児童手当を貯蓄していくという方法もあります。

現在は0歳から中学校卒業前まで(15歳に達する日以後の最初の3月31日までの間にある児童)が給付の対象です。

現状でも児童手当を全て貯蓄すると200万円貯まるそうです。

- 高校生も支給対象に(18歳の誕生日を迎えた後、最初の3月31日まで)

- 所得制限の撤廃

- 第3子以降は増額になります。

現在の児童手当は2月、6月、10月の年3回、それぞれ前月までの4カ月分が支給されていますが、首相は支給回数を年6回に増やす方針だそうです。

そうなった場合単純計算でも、36万円程貯蓄に回せる額が増えそうですね。

大学無償化と同様に、長子が大学1年に相当する「19歳の学齢」に達すると「第1子」から外れ、2番目が「第1子」、3番目が「第2子」の扱いになります。実際は3人の子がいたとしても、3万円支給の対象となる期間は限定されてしまう例が多いとみられます。

残りいくら必要なのかシュミレーションをしてみる

上記で述べたように児童手当を貯蓄するとなると、目標300~500万円の大学費用まで100~300万円貯めたいところですね!

目標額500万円ー児童手当200万円=300万円

300万円÷18年間(高校卒業までに)=16.6万円/年間

16.6万円/年÷12か月=約1.4万円/月

子供一人につき毎月約1.4万円の備えで大学費用を貯めていくことができます。

勿論500万で足りない場合もあるのですが、子どもが18歳になるまでは大学費用の貯蓄に加え幼稚園~高校までの学費も上乗せでかかってきています。

大学に入学してからは奨学金制度なども利用しながら、支払いをしていくことができるのではないでしょうか?

予測をして備えるということの大切さ。

我が家は有難いことに来年度3人家族になります。まだまだ油断はできませんが、ようやく安定期になりました。

産休や育休を取った場合、私の収入はどうなるんだろう…?今より減額するのはわかるけど…。という不安があったのでシュミレーションをしてみました。

- 出産一時金:40万8千円(居住の市の場合)

- 出産・子育て応援給付金:10万円

- 15歳まで児童手当:18万円/年 (こどもが歳まで1万5千円)

- こども医療費の還付: ?万円/年 (使用した分だけ)

- 出産手当金&育児休業給付 (キリよく月給20万円で計算した場合)

産前42日+産後56日目まで:給料の2/33か月分=40万円

育休~180日目まで:給料の67%→13.4万円×6か月=80.4万円

181日以降:給料の50%→10万×6か月=60万円

合計:約250万円

ここから自分の現在の給与と比較し、「月数万円足りない」ということを念頭に置きました。

事前に知ったうえで生活を送るのであれば、「産前に少しでも貯めておきたいな。来年度からのニーサ活用も視野に入れていこう。」というマインドに変わりました。

欲望に優先順位をつけよ!(by バビロン大富豪の教えより)

お金が貯まらないと言っている人の中には、自分の収入の身の丈に合っていない出費をしている人も多くないと思います。私も以前そうでした。

この本に出合ってからは、暮らしの中でどこに重心を置きお金を使っていくかを意識しています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/387bc635.f9d70648.387bc636.339ea0d7/?me_id=1213310&item_id=19741550&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1245%2F9784866511245.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

- 教育費/習い事など

- 旅行などの思い出作り(年数回)

上記の認識をマネゴリとすり合わせをしていることもあって、以下のように我が家は方針を固めています。

- 可愛い映えるお洋服⇒基本的には友人や親戚からいただいた洋服でまかなう

- ベビーグッズは新品⇒頂き物があれば使用する、リサイクルショップで安く入手

- 時短家電は買う⇒副業時間の確保

- 紙おしめ(おむつ外れまでにおおよそ20万近く)⇒環境にも優しい布おしめ(初期費用3万程度)

- マネゴリの通勤は自動車⇒電動クロスバイクへ(来年度より駐車料金が4000円/月かかるようになったので検討)

布おしめやチャリ生活については、できる範囲でを考えています。(雨天時は車通勤、外出時は紙おしめを使用など)

まとめ

今回は大学費無償化のカラクリについて書きましたが、政府だけを頼りにするのではなく自分でも戦略的に考えていく必要があることが分かりました。

20年後インフレが進み教育費はもっと値上がりしている可能性もあります。

お得情報やニュースなど色んなことに疑問を持って調べ、自分なりに考えて計画を立てる。

ここが一番大切なのではないかと思います。

以上この記事が少しでも参考になれば嬉しいです。それではまた次回の記事でお会いしましょう♪

- 子どもにお金をかけるのは、やめなさい/横山光昭

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/387bc635.f9d70648.387bc636.339ea0d7/?me_id=1213310&item_id=19070970&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1310%2F9784799151310.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

- ゼロからわかるお金のきほん/カワグチマサミ

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/387bc875.86b0c77b.387bc876.21441523/?me_id=1275488&item_id=15432279&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F739%2F0019309905l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

- 本当の自由を手に入れるお金の大学/両@リベ大学長

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/387bc635.f9d70648.387bc636.339ea0d7/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント